Análise do fluxo de fundos e fluxo de caixa

Masakazu Hoji (*)

É melhor uma empresa gerar lucro ou caixa? Esta é uma pergunta simples, mas que muita gente não sabe responder com convicção.

É senso comum que todas as empresas procuram gerar lucros cada vez maiores. Então, o lucro é bom, certo? Entretanto, de tempos em tempos, existem empresas lucrativas que quebram por falta de caixa. Como pode isso acontecer?

Existe também a figura do EBITDA (Earning before interest, taxes, depreciation and amortization) ou LAJIDA (Lucro antes dos juros, impostos, depreciação e amortização), que indica quanto de caixa as atividades operacionais da empresa geraram em um determinado período. É um indicador que acompanha o lucro informado por companhias abertas.

Então, o EBITDA seria o verdadeiro caixa operacional, pois é um número apurado antes de considerar recursos que não afetam o caixa, como depreciação e amortização?

O EBITDA é um indicador extraído do lucro e representa a geração de caixa operacional de um determinado período, porém esse "caixa", na realidade, não é um "caixa disponível", ou seja, não é integralmente composto por dinheiro, na maioria das vezes, pois parte do valor são recursos que se transformarão em dinheiro no curto prazo (em até um ano).

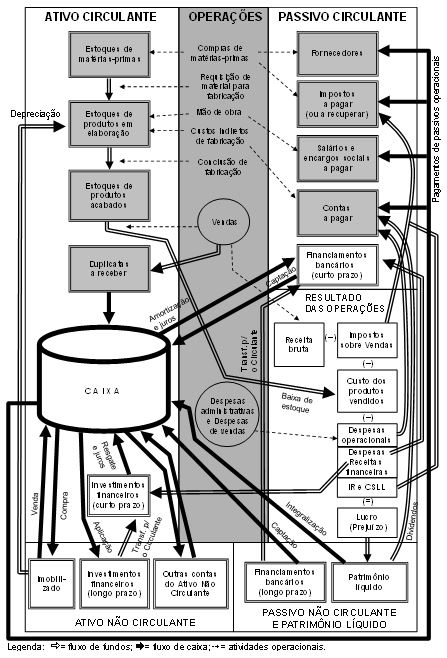

Conforme a figura abaixo, são realizadas atividades operacionais para a obtenção da receita. Durante o processo, todos os recursos investidos no ativo transformam-se em dinheiro e todas as obrigações são pagas em dinheiro (HOJI, 2014). Observe, na figura, o fluxo de fundos (setas brancas), que se transformam em fluxo de caixa (setas pretas) no final. As atividades operacionais dão suporte à realização das vendas e geram obrigações financeiras (setas brancas) que são pagas em dinheiro (setas pretas). Existem também ativos e passivos não operacionais, que complementam as atividades empresariais.

Fluxo de fundos e fluxo de caixa (figura adaptada do livro Administração financeira e orçamentária (HOJI, 2014, p. 19).

Afinal, é melhor uma empesa gerar lucro ou caixa?

Com o lucro, pode-se pagar fornecedores ou salários? Não! Seria necessário a empresa possuir dinheiro para liquidar compromissos financeiros.

Para compreender a diferença entre o lucro e o caixa, é necessário compreendeer o conceito de fluxo de fundos e fluxo de caixa.

Responda à seguinte pergunta: a Empresa A compra por R$ 80 e vende por R$ 100, gerando lucro de R$ 20, e a Empresa B compra por R$ 100 e vende por R$ 120, gerando também lucro de R$ 20. Qual das duas empresas é melhor administrada?

Certamente, a resposta seria a Empresa A, que gera o mesmo lucro sacrificando menos recursos.

Complementando as informações: a Empresa A compra a vista e vende com prazo de um mês, e a Empresa B compra com prazo de um mês e vende com prazo também de um mês. Nessas condições, qual das duas empresas é mais lucrativa?

As duas empresas geram lucro operacional de R$ 20. Porém, em função dos prazos de compra e de venda, a Empresa A vai obter lucro menor do que R$ 20, pois vai ter que pagar juro sobre empréstimo no valor de R$ 80, que tomou para pagar a compra a vista, pois seu fluxo de caixa no momento inicial seria negativo. Enquanto isso, a Empresa B vai obter lucro líquido de R$ 20, pois o pagamento e o recebimento está ocorrendo no mesmo momento (um mês após a compra).

O EBITDA é apurado antes de considerar os juros (e outros itens). Portanto, esse aspecto deve ser considerado nas análises financeiras.

Referências:

HOJI, Masakazu. Administração financeira e orçamentária. 11. ed. São Paulo: Atlas, 2014.

(*) Masakazu Hoji é ex-professor da Universidade Presbiteriana Mackenzie e autor do livro Administração Financeira e Orçamentária.